以前、JR4社を取り上げて、個人投資家が投資をするべきか否かということを論じました。

この記事ではどちらかと言えば、株価の推移だったり、配当利回りなどと言った表面的な内容が多かったです。そこで今回は、東洋経済から出版されている「会社四季報 2021年1集」を参考に、さらに踏み込んだ企業分析をやっていきたいと思います。

はじめに:前提

今回は、JPX(日本取引所グループ)のYoutubeにある、東洋経済の田宮氏による「四季報読解術」を基に、独自にJRを分析した内容になっています。

また、JR4社に加えて、競合他社として東急も一緒に分析対象に入れています。さらに、今回は2020年3月期決算を参考にしています。つまり、2019年4月~2020年3月の業績であり、コロナの影響は多少ありますが、平時であればこれだけの業績を上げることができるんだということをこの分析で見ていきたいと思います。

売上高と営業利益率

| 会社名 | 売上高 | 営業利益 | 営業利益率 |

| JR東日本 | 2兆9,466億円 | 3,808億円 | 12.92% |

| JR西日本 | 1兆5,082億円 | 1,606億円 | 10.65% |

| JR東海 | 1兆8,446億円 | 6,561億円 | 35.57% |

| JR九州 | 4,326億円 | 494億円 | 11.42% |

| 東急 | 1兆1,642億円 | 687億円 | 5.91% |

まず、売上高と営業利益率です。

これは会社の「儲け(収益性)」を表すので、必ず見ておきたい指標です。これを見ると、JR東日本がダントツで売上高は大きいですが、JR東海が営業利益で上回っています。JR東海の営業利益率も35.57%と、その他4社よりも圧倒的に高い収益性を誇っています。これはどうしてでしょうか?

この点については、後程詳しく見ていきたいと思います。

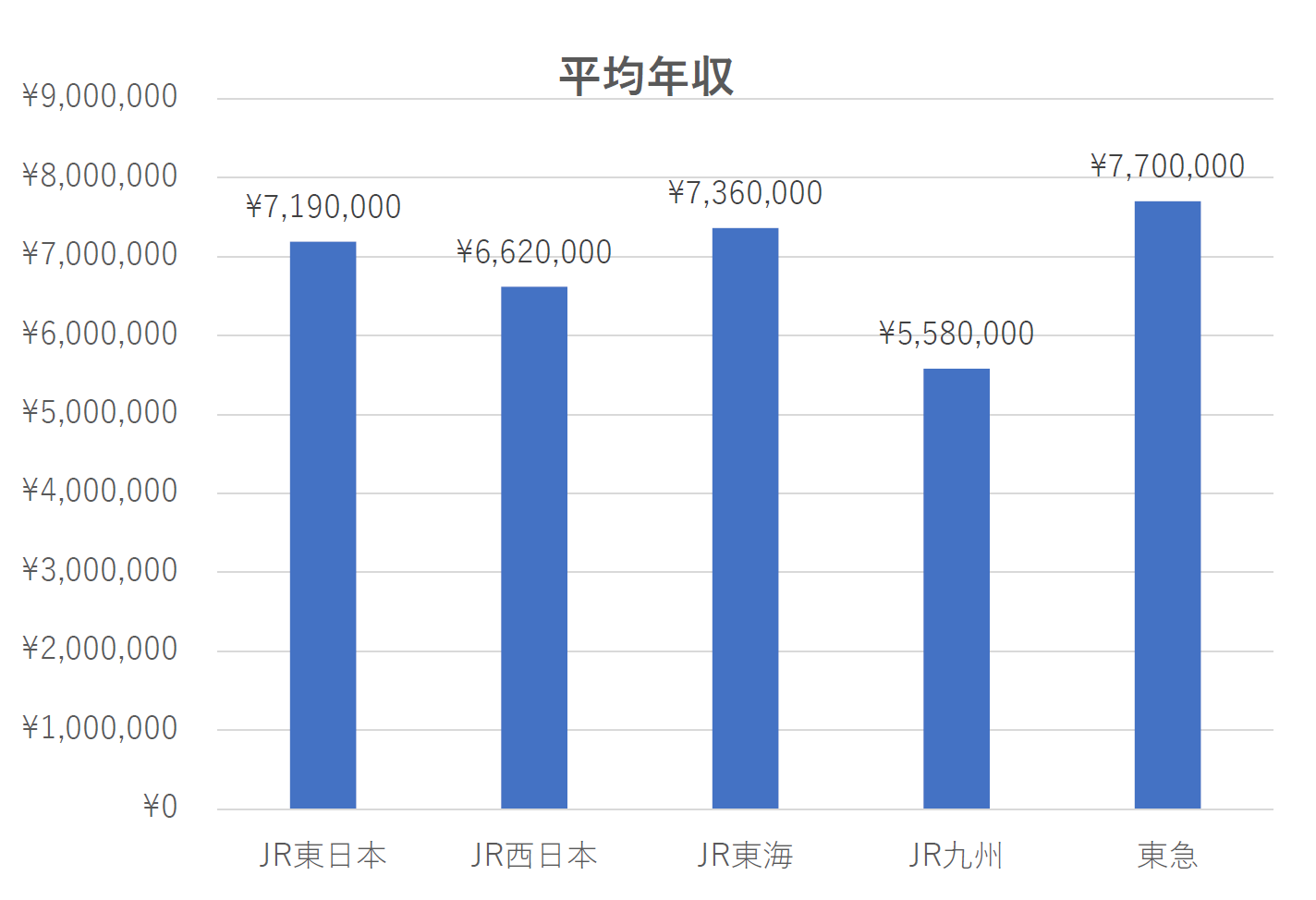

平均年収と平均年齢

「従業員に高い給与を払うことができる企業は経営が上手で、利益をたくさん生み出すことができる。また、優秀な人材も獲得しやすい。」という観点から、平均年収も見ます。また、年齢によっても年収の程度が異なることから、平均年齢も記載しています。

平均年収は東急が1位。その次にJR東海、JR東日本、JR西日本、JR九州と続いていきます。

しかし、平均年齢を見ると、東急が42.3歳である一方で、JRグループは全ての会社で40歳以下と比較的若い人材が多いことが分かります。JR東海に至っては平均年齢が36.7歳と、東急より5.6歳も若いので、単純に東急の給料が一番高いから東急がすごい!とはならないのかなと思います。

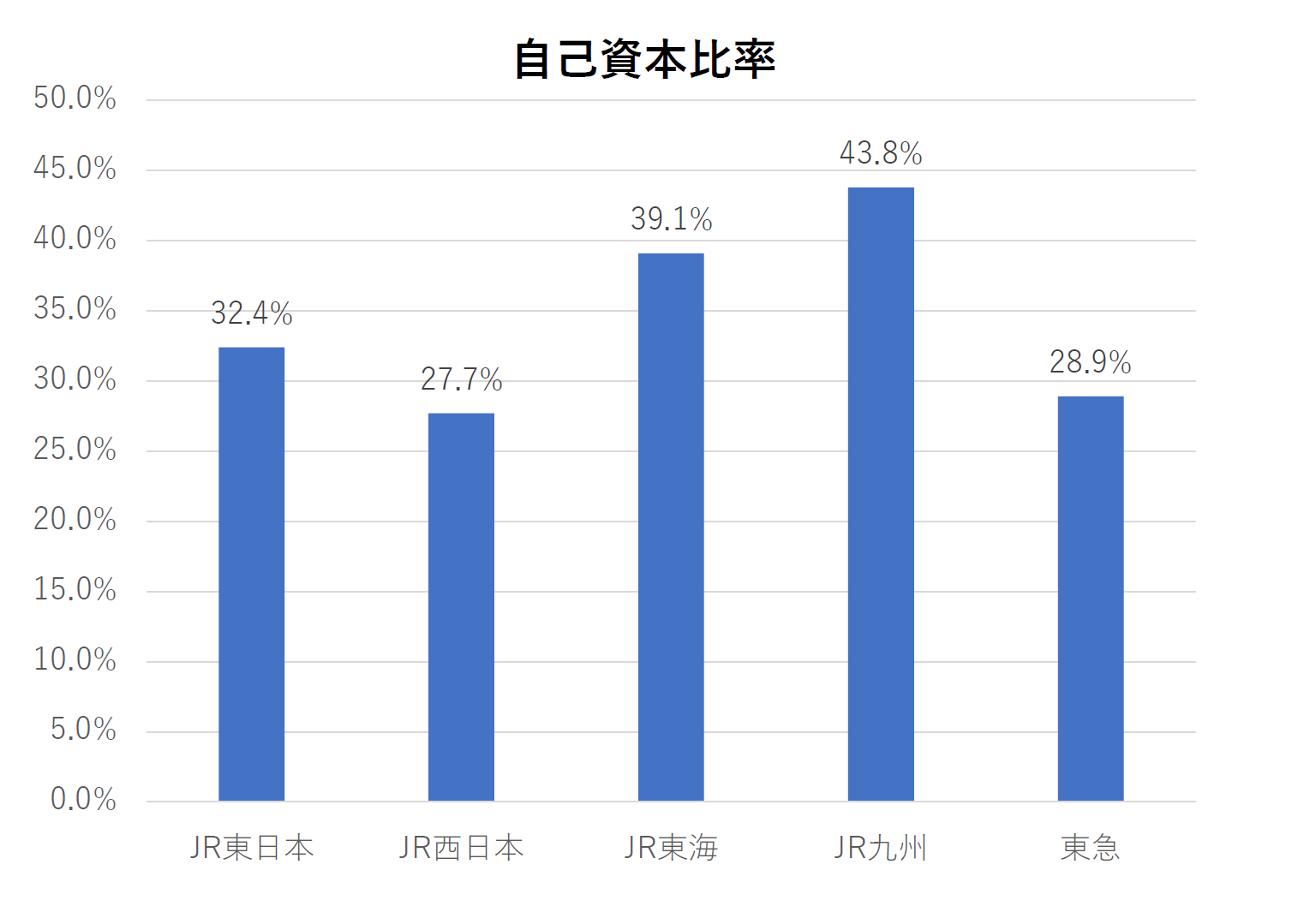

自己資本比率

自己資本比率は、会社の財務的な安全性を示します。

自己資本比率が高いほど、借金に依存せず、会社がこれまで貯めてきたお金や株主から集めたお金で経営をしている。一方で、自己資本比率が低いほど誰かから借りたお金を使って経営をしているということです。一般的に、自己資本比率が高い方が会社の安全性が高いと言われています。

各会社の自己資本比率を見ると、JR九州が43.8%とかなり高いです。これは鉄道業界ではかなり高い数字で、財務の健全性を表しています。東急やJR西日本の28.9%、27.7%も決して低いわけではなく、多大な設備投資を伴う鉄道業の性格(適度な借入をして、固定資産を取得する)を表していると言えます。

キャッシュフロー(CF)

次に、キャッシュフロー(CF)を見ていきます。これは、文字通り「現金の流れ」を意味しており、現金が会社からどれくらい出ていって、どれくらい入ってきたかを表しています。

- 営業CF・・・本業で設けたキャッシュ。儲けを表すので、キャッシュが入ってきた分+で表示されます

- 投資CF・・・会社の将来の事業成長のために投資したキャッシュ(設備投資等)。会社は成長のために事業投資していく必要があるため、投資のためにキャッシュが出ていった分-で表示されます

- 財務CF・・・これは銀行などから借り入れを行った際に入ってくるお金や、元本返済や利息を支払ったときに出ていくお金を表示しています。+だと借入をしている、-だと返済しているということです

- 現金等・・・実際、会社にある現金がどれくらい変動したかを表しています。会社から現金がなくなった時点で会社は倒産してしまうので、現金がどれくらいあるかは重要な指標です

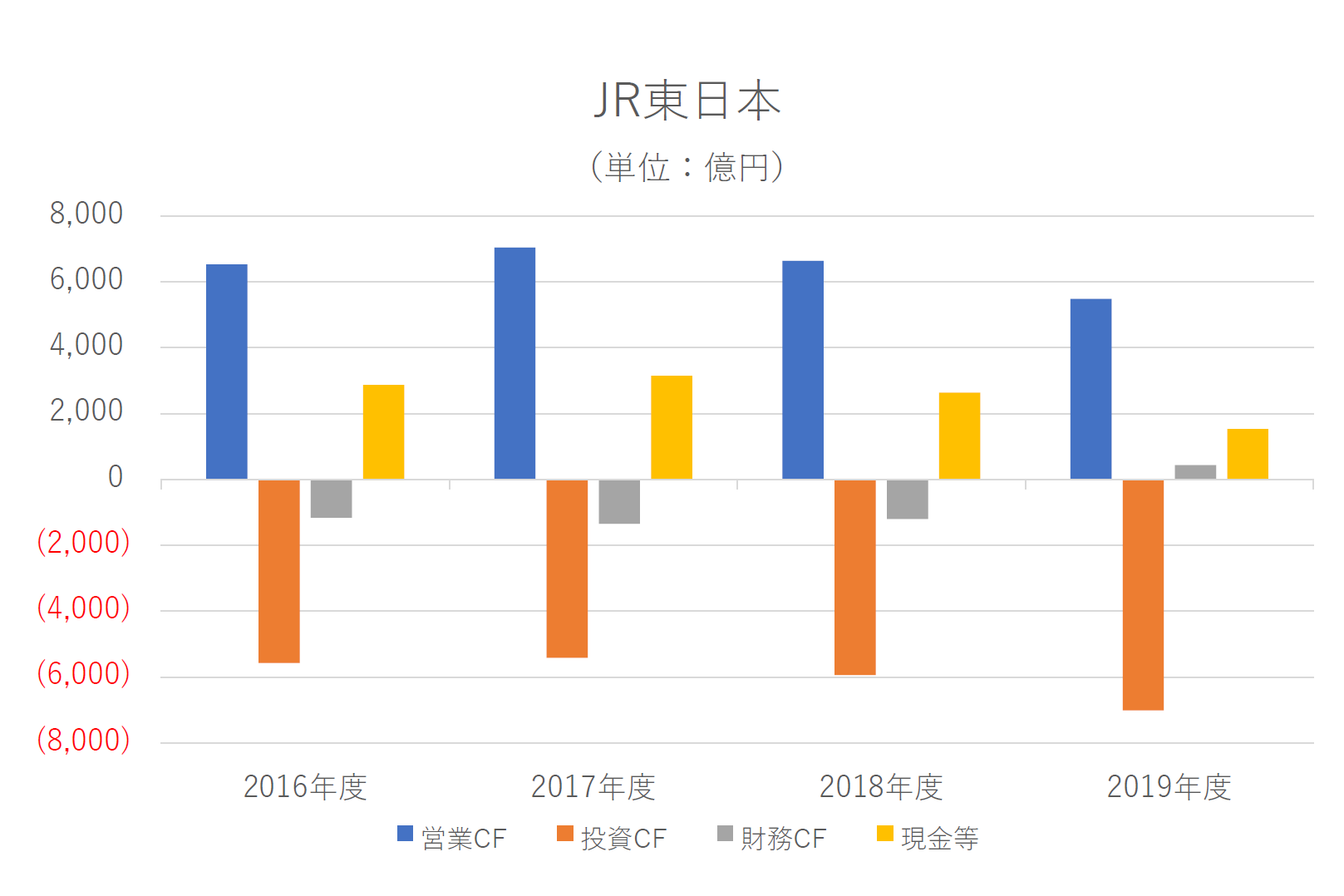

JR東日本

2016年度~2018年度までは、営業CFが投資CFを上回っており、+のFCF(フリーキャッシュフロー)を生み出しています。また、財務CFが-なので、順調に借金を返済しています。一方2019年度は、営業CFに対して投資CFが上回っており、銀行から借入れも行っています。現金等も目減りしているので、やはりコロナの影響があったことが見て取れます。

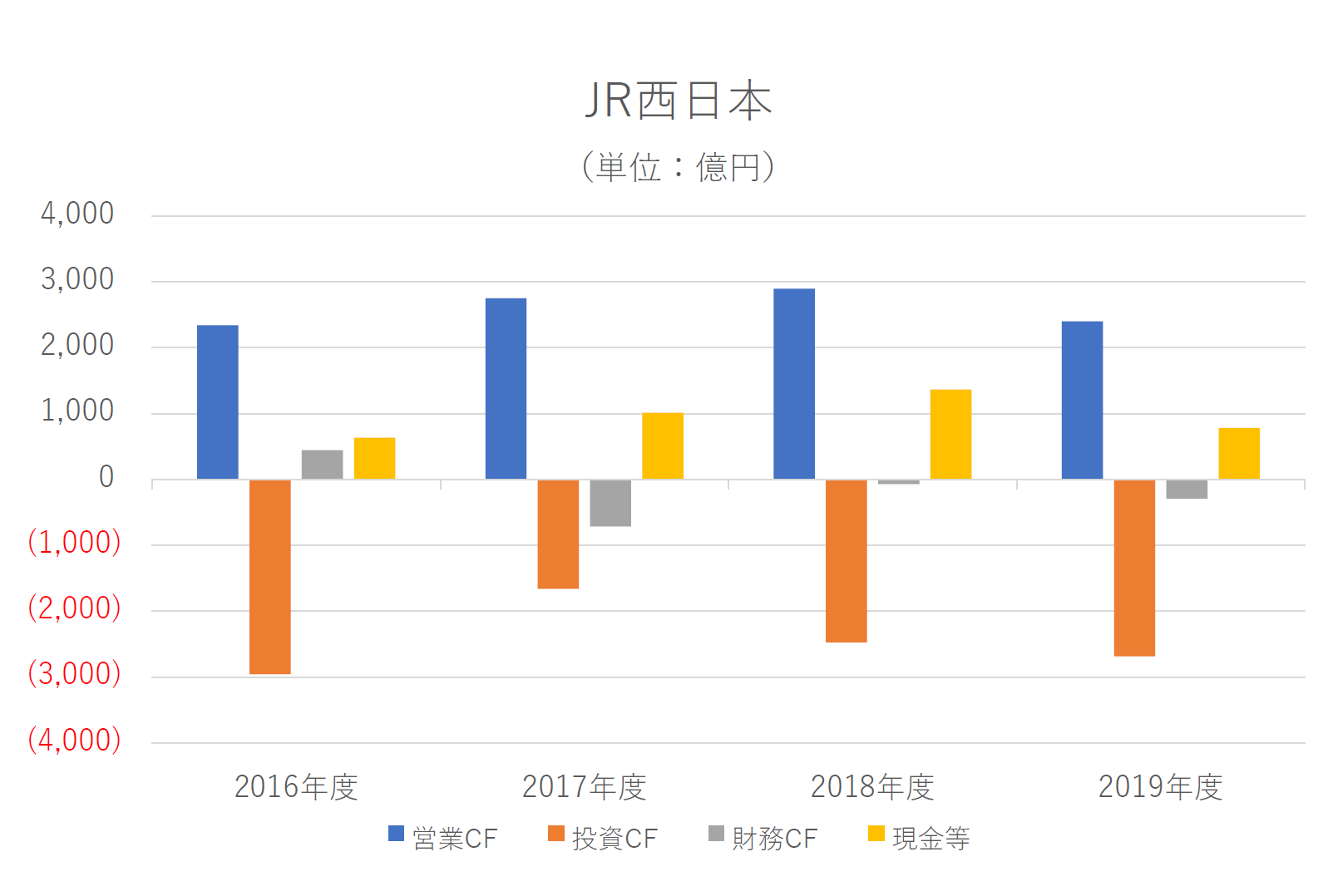

JR西日本

JR西日本は、特別これといった特色のないキャッシュフローです。財務CFの少なさや営業CFと投資CFの割合がほぼ同じであることを考えると、成長投資に積極的というよりは、安定した財務基盤を築いている印象を受けます。

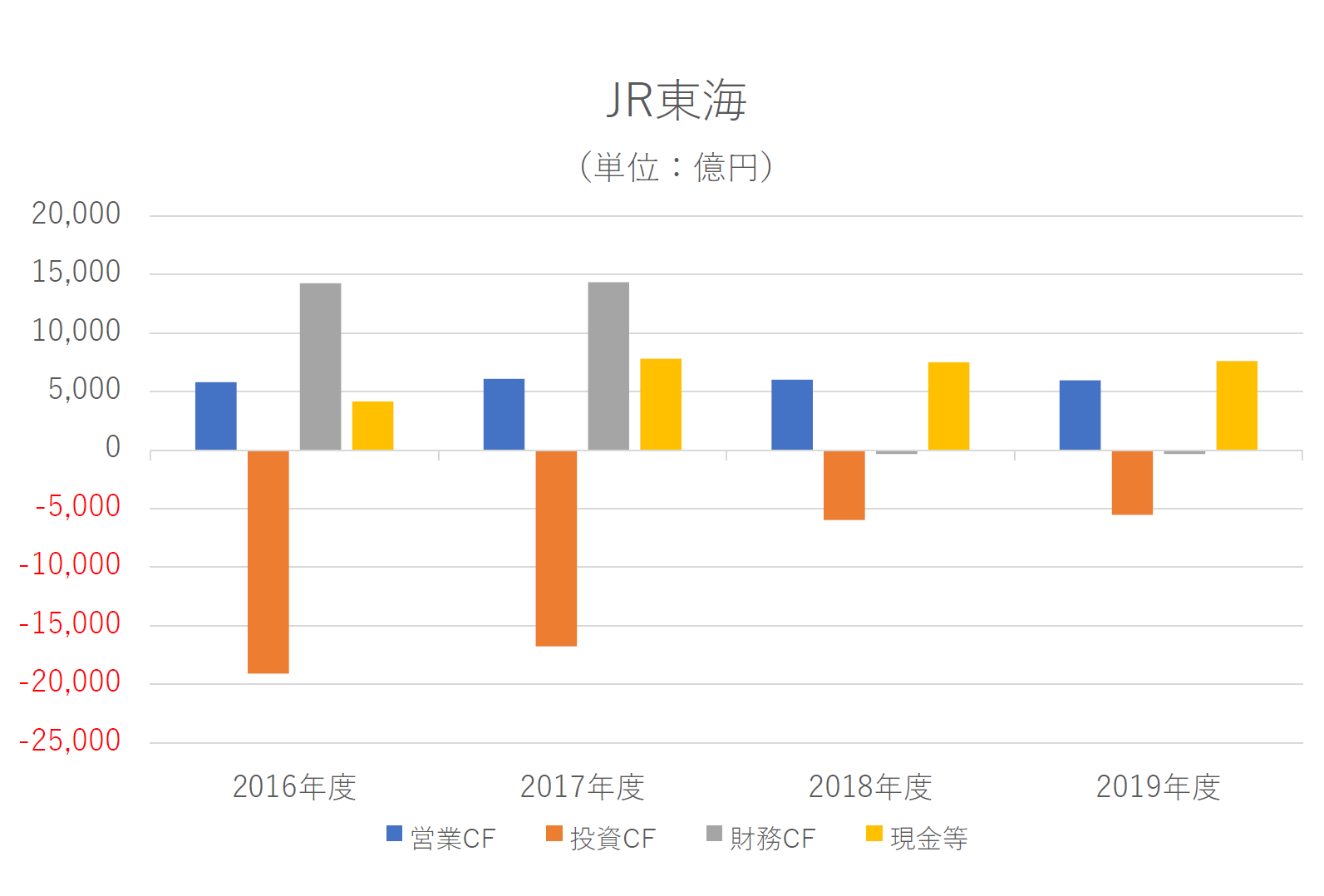

JR東海

JR東海は、2016年度と2017年度に大きな投資CFがあります。そのために、財務CF(借入)が増えていることが分かります。JR東海のIRを見ると、中央新幹線の工事により設備投資が増えており、それに応じて適切な額の借入を実施しています。新幹線はJR東海の稼ぎ頭とも言える存在なので、事業成長に有効な投資と言えるでしょう。

JR九州

JR九州は、上場が2016年と他のJRグループや東急と比べて規模が一回り小さい会社です。営業CFはまだ安定とは言い難く、でこぼこしている印象があります。それでも九州の中核企業として包括的なまちづくりを行うという気概の現れから、安定・成長投資を実施しています。

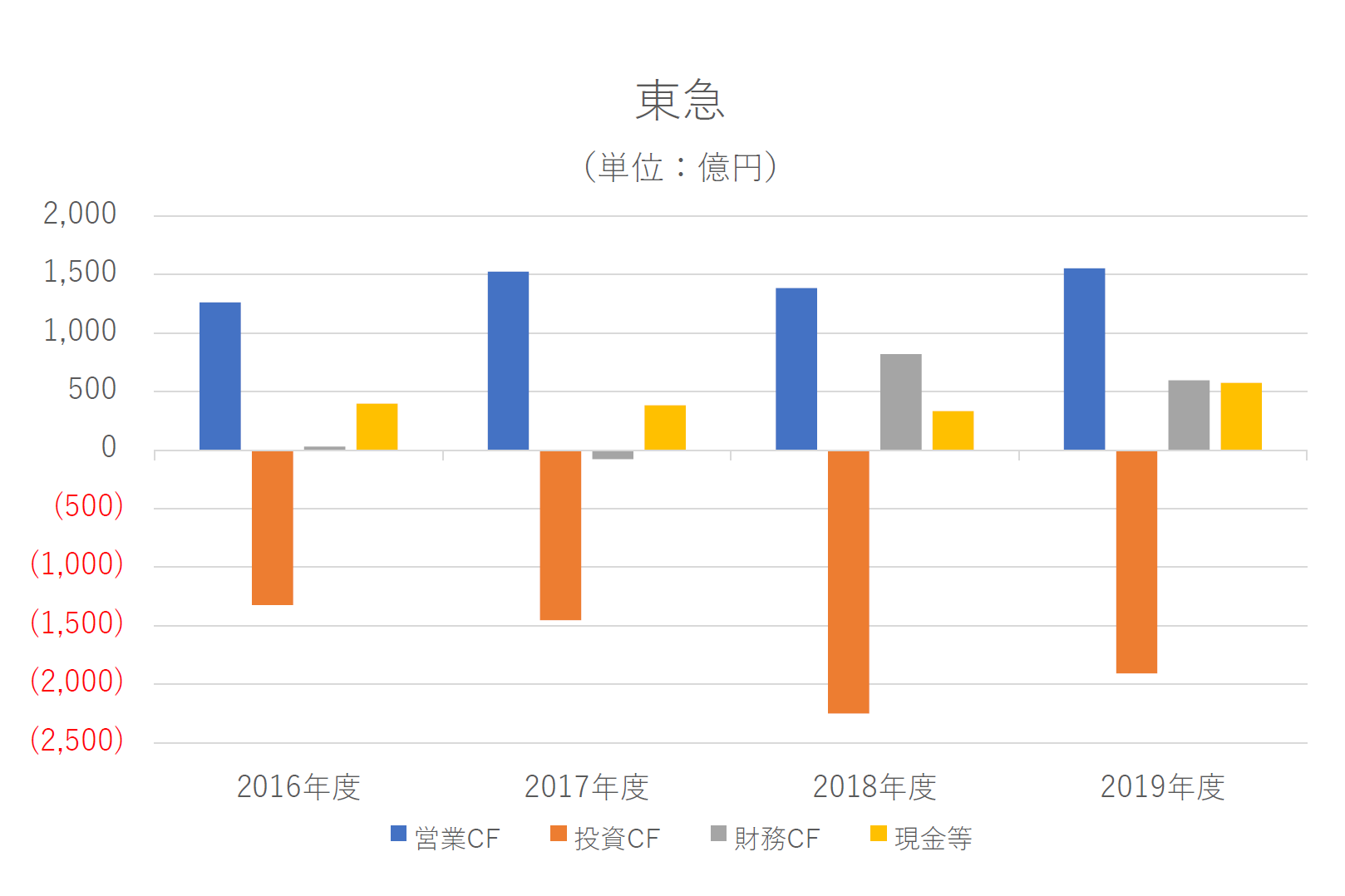

東急

東急は安定した営業CFに加えて、積極的な投資をしていることがグラフから分かります。実際、ここ数年は渋谷再開発を中心とした成長投資を行っているため投資CFの大きさが際立ちます。

事業構成比と売上高営業利益率

次に、事業構成比とその営業利益率を見ていきます。

JRのような大きな会社は鉄道事業以外にも幅広く事業を展開しているため、どの事業からどのくらいの売上と利益を得ているのかを見ることができます。

| 会社名 | 運輸 | 流通・サービス | 不動産・ホテル | その他 |

| JR東日本 | 68%(12%) | 17%(6%) | 12%(20%) | 3%(9%) |

| JR西日本 | 62%(11%) | 15%(2%) | 11%(19%) | 12%(4%) |

| JR東海 | 77%(43%) | 14%(3%) | 3%(24%) | 7%(5%) |

| JR九州 | 38%(11%) | 24%(3%) | 20%(21%) | 18%(5%) |

| 東急 | 18%(13%) | 59%(2%) | 23%(9%) | 0% |

こうして見ると、JR東日本などは運輸(鉄道)事業が約7割を占めており、その他に駅ビルや不動産、ホテル業などを行っており、典型的な鉄道会社のイメージに当てはまります。

一方で、数字を見たときに何点か疑問に思った箇所がありました。そこには赤線を引いたので、ここで深堀りしていきたいと思います。

なぜJR東海の運輸業の利益率が高いのか?

ここではJR東海の運輸業の利益率が43%と、その他のJR社よりも4倍近く利益率が高いです。最初の項目でJR東海が他の会社に比べて営業利益率が高いと言いましたが、その理由がここにあります。

以下の表をご覧ください。

| 会社名 | 在留線の車両数 | 新幹線の車両数 | 合計 |

| JR東海 | 1,648両(34%) | 3,180両(66%) | 4,828両 |

| JR東日本 | 11,505両(90%) | 1,341両(10%) | 12,846両 |

| JR西日本 | 5,310両(82%) | 1,131両(18%) | 6,441両 |

| JR九州 | 1,529両(91%) | 136両(9%) | 1,665両 |

これは、JR各社が所有している車両数を表にしたものです。

これを見ると、JR東日本・西日本・九州の3社は新幹線の割合が20%以下なのに対して、JR東海は66%と圧倒的に新幹線の割合が多いことが分かります。一般的に新幹線は収益性が高いと言われているので、JR東海は新幹線が稼ぎ頭と言えます。それが、この運輸事業の43%という高利益率を生み出している要因と考えられます。

JR九州は不動産会社!?

JR九州は、他のJR3社と比べて売上の構造が異なっています。

鉄道からの売上が約1,700億円なのに対し、駅ビルの不動産賃貸業やホテル業、そして飲食・小売業からの売上の合計が約1,900億円と、本業の鉄道からの売上よりも別の事業からの売上の方が上回っています。これは鉄道事業が主体のJR3社と大きく違う点であり、JR九州の売上を見る際には注視する必要がありそうです。

東急の稼ぎ頭はなに!?

最後に、JRではないですが、東急の事業についても見てみましょう。

上記の表を見ると、流通・サービス業が売上高の約6割を占めています。これはなぜでしょうか?

東急のIRを見ると、「生活サービス事業」という名前で掲載されており、これが約7,000億円の売上を上げています。これは、東急百貨店や東急プラザなどの百貨店・ショッピングモール事業や、クレジットカード、ケーブルテレビ、広告・映像事業などであり、実質的に東急の事業の根幹を占めています。このように、鉄道事業だけではJRには勝てないけど、東急沿線沿いを開発し、私たちの生活に根差したサービスを展開することで、全体で見ればJR社にも匹敵する売上を上げているのが東急と言うことができそうです。

従業員1人当たり売上高

最後に、従業員1人当たり売上高を見ます。

これは経営の効率性を表す指標で、この数値が高いほど、少ない人数で多くの売上を上げていることを示します。

計算式は以下の通りです。

☆計算式

従業員1人当たり売上高=売上高÷従業員数

| 会社名 | 売上高 | 従業員数 | 従業員1人当たり 売上高 |

| JR東日本 | 2兆9,466億円 | 74,260名 | 3,900万円 |

| JR西日本 | 1兆5,082億円 | 48,625名 | 3,100万円 |

| JR東海 | 1兆8,446億円 | 30,560名 | 6,000万円 |

| JR九州 | 4,326億円 | 17,450名 | 2,400万円 |

| 東急 | 1兆1,642億円 | 24,886名 | 4,600万円 |

さすが、ここでも収益性の高い事業を抱えるJR東海が6,000万円と他の会社よりも効率の高い経営ができていることが分かります。

まとめ

ここまで、以下の項目を見てきました

- 売上高と営業利益率

- 平均年収と平均年齢

- 自己資本比率

- キャッシュフロー(CF)

- 事業構成比と売上高営業利益率

- 従業員1人当たり売上高

会社四季報には、これだけのデータをまとめて見ることができるほど、情報が詰まっています。

ここまで見てきた中で僕が感じるのは、一通り上記のようなデータを集める中で、「んっっ!?」と思うことが少なくないことです。

例えば、「JR4社の中でJR東海だけが大きな営業利益率を上げている。これはなぜだろうか?」とか、「JR九州は鉄道からの売上がそこまでないみたいだ。どこから売上を上げているのだろう?」とか、「東急の事業形態はJRとどのように違うのだろう?」などです。

これらの疑問が出てきたら、個別の会社のIRページに行って答え合わせをする。そういう感じで企業分析をしていくと、点と点が結び付いて企業や業界に関する理解が深まっていくのかなと感じました。

今回も長い記事にお付き合いいただきありがとうございました!