今回はスキンケア商品「ビオレ」、衣料用洗剤「アタック」、紙おむつ「メリーズ」などで有名な花王について取り上げたいと思います。花王は言わずと知れたトイレタリー業界国内シェア首位の企業です。トイレタリーとは洗剤や石鹸、シャンプー、紙おむつなど身の回りの衛生を保つための商品です。トイレタリー業界動向によれば、花王は国内市場シェアで43.8%を占めており、ユニ・チャームが24.9%、ライオンが12.1%と続きます。花王は化粧品業界でも資生堂、コーセーに次ぐ国内シェア3位の座についており、日本国内では大きな影響を持つ消費財メーカーです。

業績については2020年はコロナによる影響で減収減益となりましたが、2019年12月期までは10期連続営業利益増・7期連続営業最高益や、31期連続増配(現在も継続中)など会社の事業成長に加えて株主還元にも積極的な企業として知られています。

その花王ですが、好業績の裏には1999年に日本で初めて採用した「EVA(経済的付加価値)経営」があります。今回は、花王が採用するEVAとは何か深堀していきたいと思います。

EVAとは何か

はじめに

花王は、2016年に日本証券取引所グループ主催の「企業価値向上表彰」で「大賞」を受賞しています。その選定の理由としてEVA経営が挙げられています。

資本コストを上回る企業価値の創造額を表す「EVA」を先駆的に導入し、その持続的な創造による企業価値の向上を目指して、下記に掲げる経営プロセスの中で活用するなど、企業価値向上を強く意識した経営を実践している。

日本証券取引所グループHP「企業価値向上表彰」

ただ、実際EVAという横文字といい、資本コストや企業価値など「なにそれ??」という方が大半だと思います。そこで次に、EVAとはなんぞや?という所を見ていきます。

そもそもEVAってなんですか??

EVAを一言で表すと、1年でどれだけ企業価値が増加したかを表す指標となります。

そしてその年間でどれだけ企業価値が増加したかを、以下の式で計算することができます。

EVA = 税引後営業利益 - 資本コスト額(投下資本×WACC)

企業の利益を見る上で最も大切な指標は営業利益です。なぜなら営業利益は売上高から、原材料や人件費、広告宣伝費等を引いた後に残る利益で、本業でどれだけ稼ぐことができたかを示す指標だからです。そこから、企業は税金を国に納めなくてはいけません。ですから、その税金を引いた後の利益=税引後営業利益を企業が1年で生み出した成果とします。

ただ、真の企業価値を計るには、「その税引後営業利益を生み出すのに、いくら使ったの?」という視点が必要です。それが、「資本コスト」という概念です。資本コストは、「会社を経営する上で必要なお金の出し手が求める収益額」とざっくり考える事が出来ます。会社にお金を出している人(組織)は、例えば銀行だったり、個人投資家や機関投資家などがそれに当たります。資本コストとは、そういった資金の出し手が求める収益額のことなのです。

ですから、企業は利益を出した上に、資金の出し手が求める収益額を超える必要があるのです。それが、EVA(=企業価値の増加額)という考え方になります。EVAがプラスであれば、その企業は価値を創造(企業価値が向上)しており、仮にマイナスだと価値を破壊(=企業価値が減少)していることになります。

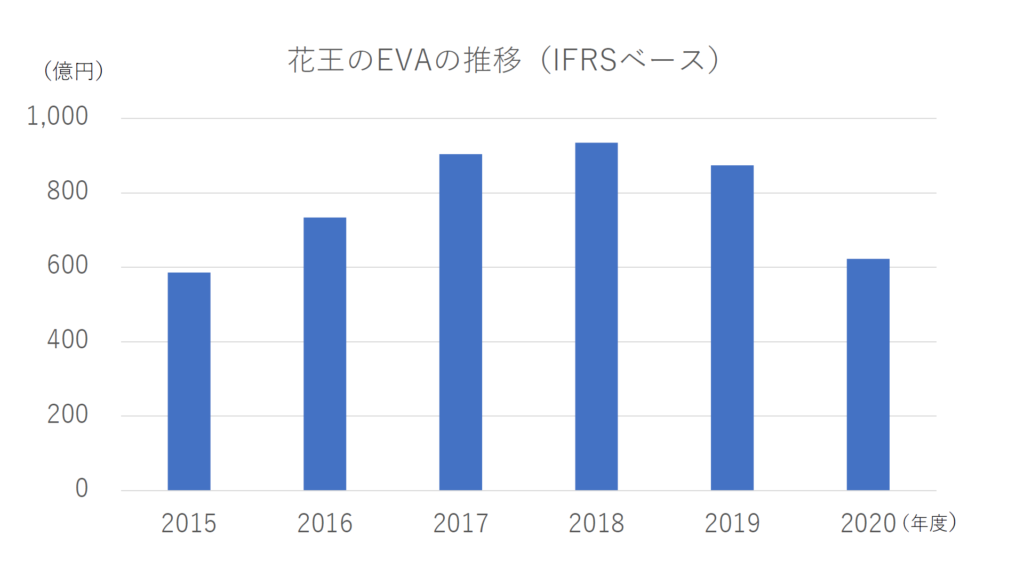

花王のEVA推移

花王のEVAの推移を見ると、確実に資本コストを上回る利益を生み出していることが分かります。それは、花王が価値を創造していて、企業価値が向上しているということですね。

EVA経営が株価に与える影響は?

花王がEVAを経営指標とし、それがプラスに推移(企業価値が向上)していることは分かりました。では、それが実際に株価にどう反映されているのでしょうか?企業価値が向上しているのに、株価が上がっていなければ、なんだか机上の空論のように感じてしまいます。

下図が、過去10年の花王の株価チャートになります。(青色が花王、赤色が日経平均)

これを見ると、過去10年間の株価は花王が220%上昇しているのに対し、日経平均は145%の上昇となっており、花王が日経平均をアウトパフォームしています。ここから、EVAを指標として企業価値を上げるプロセスの中で、市場の評価も比例して上がっていくということが分かります。

花王の澤田取締役会長の言葉

私が参考にしている石野雄一氏の著書「実況!ビジネス力養成講義 ファイナンス」の中で、花王のEVA経営に対する澤田取締役会長(当時は社長)の言葉が紹介されています。

花王が取り組んでいることの本質は2つ。1つは上手に資本を使って効率的に利益を生み出す経営をするという視点。もう1つは、株主視点を忘れてはならないということ。この2つが合わさったものがEVAであると理解しています。単に効率的な経営をするだけでなく、株主の期待に沿ってそれを上回る利益を上げましょう、その利益で社会に、株主に、従業員に還元していきましょう、という願いがこもった指標がEVAなのです。

「実況!ビジネス力養成講義 ファイナンス」石野雄一著より一部要約して抜粋

つまり花王は、企業が持っている資産を上手に活用して、利益を最大化しようという視点と、花王に資金を提供している債権者や株主の期待を上回る収益を生み出すという株主の視点の両方を持ち合わせた経営を実践しているのです。そして、この考え方こそがEVAであると澤田さんはおっしゃっています。

まとめ:EVAは企業価値向上につながる

ここまでEVA経営を20年以上実践している花王の事例を通して、EVAとはなにかを見てきました。もう一度、EVAの計算式を示します。

EVA = 税引後営業利益 - 資本コスト額(投下資本×WACC)

これはつまり、資本コスト(会社を経営する上で必要なお金の出し手が求める収益額)を上回る利益(税引後営業利益)を生み出すことがEVAの向上につながり、それがプラスであれば企業価値の向上、マイナスだと企業価値の毀損を表しています。

花王はEVAが毎年プラスで推移しており、過去のデータを見れば市場での評価(株価)も高いことが分かります。EVAの視点は、財務諸表で言うPL(損益計算書)とBS(貸借対照表)が組み合わさった考え方のため、中々すぐには理解しづらいのですが、真の企業価値を判断する際にはいかに資本を効率的に活用して利益を生み出すかという視点と、株主の視点の両方を忘れてはならないということが分かりました。

参考文献

▽『実況!ビジネス力養成講義 ファイナンス』|石野雄一著▽

▽『週刊ダイヤモンド21年2/6号』▽

ここまで読んで頂きありがとうございました!

ツイッターもやっているので是非フォローお願いします^^