EPHEはiシェアーズMSCIフィリピンETFと言います。「MSCIフィリピン・インベスタブル・マーケット・インデックス」への連動を目指しています。経費率は0.59%、純資産総額は1億5,500万ドル、大手のブラックロック社が運用しています。

フィリピンのマクロデータ(人口や経済成長)

先ずは人口を見てみましょう。

2019年のデータでは、フィリピンは日本、エチオピアに次ぐ世界第13位の人口(約1億800万人)がいます。今後も順調に人口は増え続け、2050年には1億4,000万人を超えると予想されています。

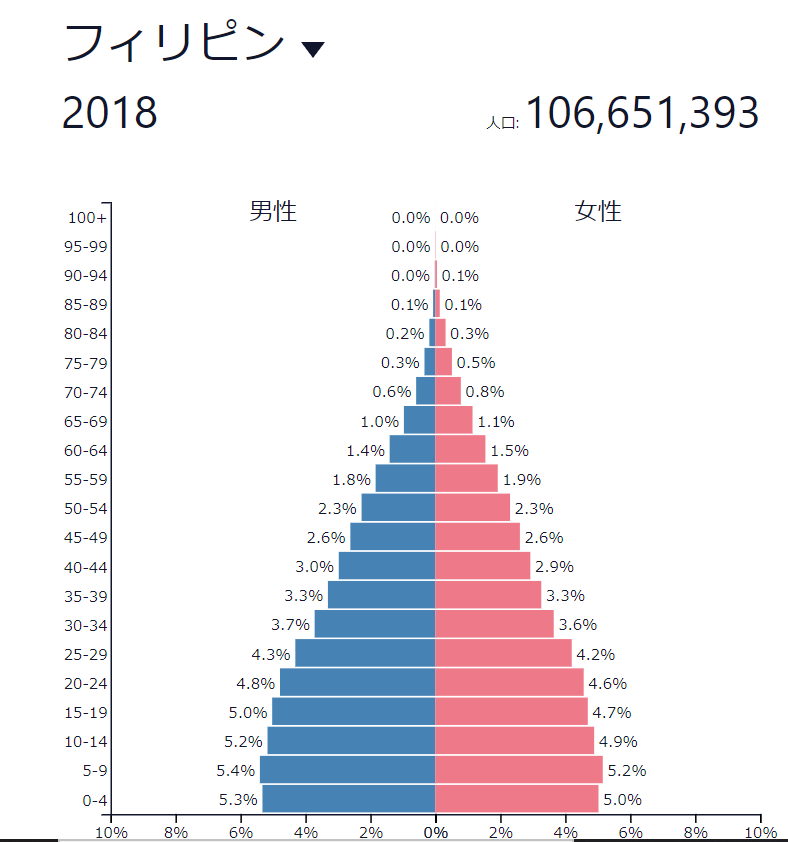

参考に、フィリピンと日本の人口ピラミッドを見てみましょう。

下に向かって裾野が広がっているフィリピンに対し、日本は明らかにいびつな構造になっていることが分かります。実際15歳以上65歳未満の生産年齢人口はフィリピンが60%を超えているのに対し、日本は60%を切っています。また、子どもの割合が多いフィリピンに対し、日本は少子高齢化が顕著になっていることがこのグラフから分かります。

次に、フィリピンの経済成長を見てみましょう。

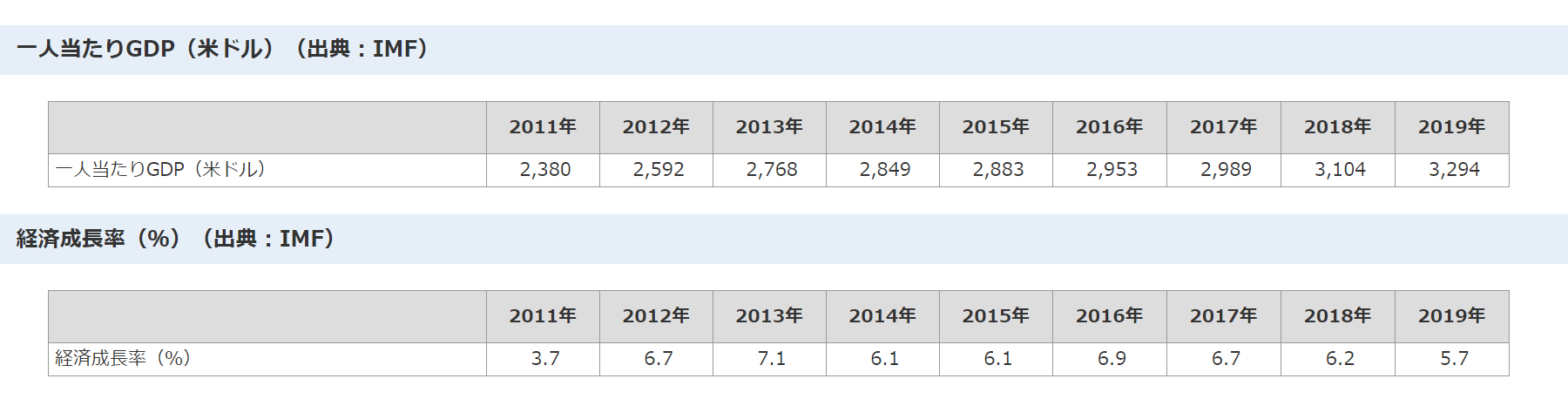

このデータを見ると、2011年~2019年の間、経済成長率はほぼ6%~7%と、高成長を記録しており、一人当たりGDPも順調に上がっています。

また、2020年はコロナのため他の多くの新興国と同じようにフィリピン経済も打撃を受けましたが、IMFによれば2021年の実質GDP成長率予想は7.4%とベトナム(6.4%)、インドネシア(6.1%)よりも高い数字となっています。

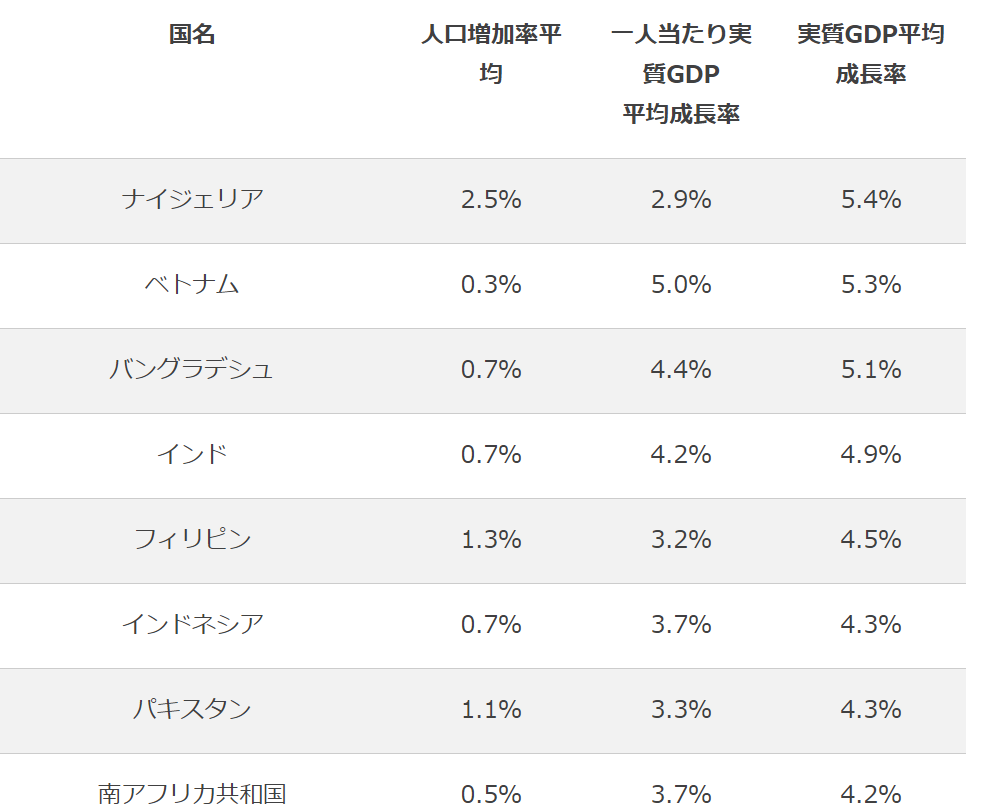

以下の表は、2015年~2050年の実質GDP平均成長率です。

こうして見るとフィリピンは新興国の中でも特に成長著しい部類に入っており、人口増加率はナイジェリアに次いで2番目となっています。

iシェアーズMSCIフィリピンETF【EPHE】の運用実績とチャート

設定は2010年9月28日となっています。

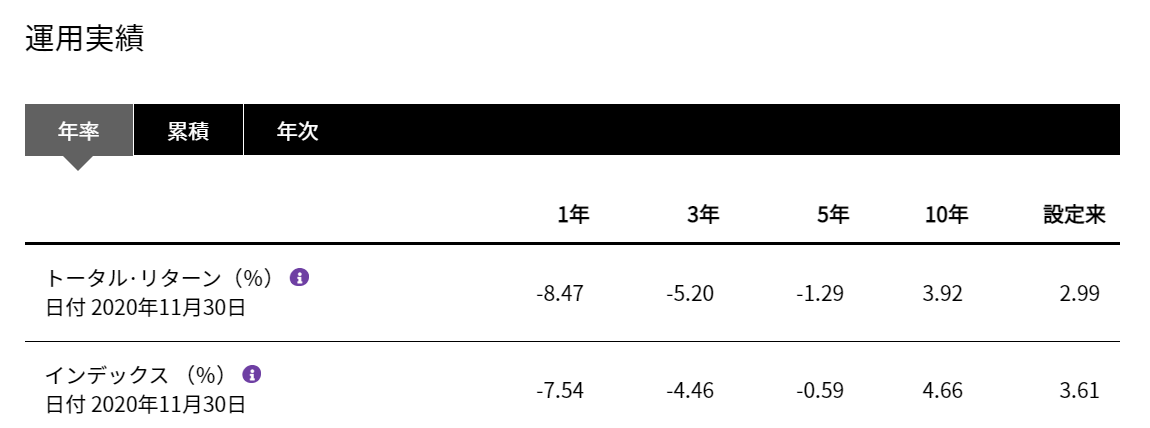

設定来のパフォーマンスは2.99%、直近1年間のパフォーマンスはマイナス8.47%です。

(設定来のチャート)

設定来のチャートを見ると、2013年と2015年に記録した42ドル近辺の壁を長らく超えられていません。2021年1月4日現在の株価は32.70ドルとなっていますが、コロナ前の34~35ドルまでまだ戻っていないことが分かります。

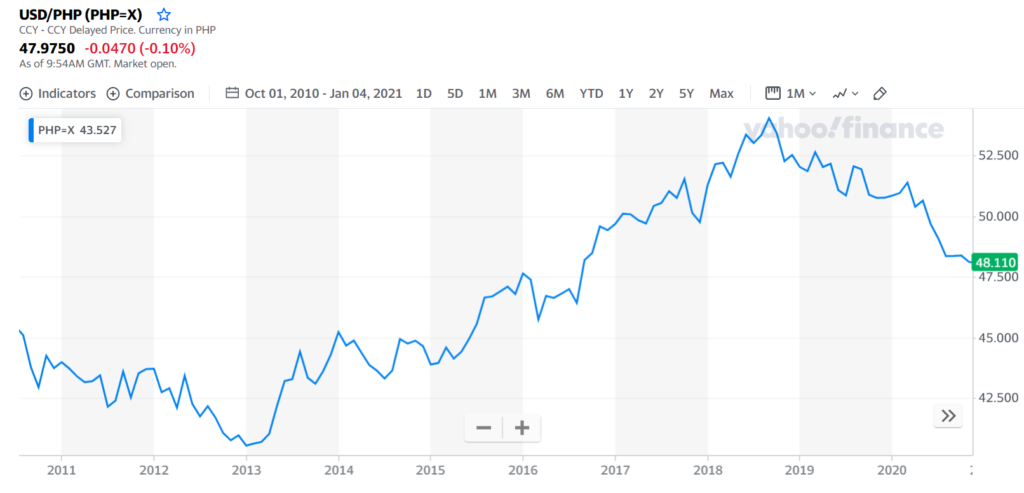

(米ドル/フィリピンペソのチャート)

他の新興国ETFにも挙げられますが、米ドルに比べて、フィリピンペソが安くなっていることがEPHEのパフォーマンスにも影響していると考えられます。実際、2013年と2015年にチャートが下がっている時(つまりドルに比べてフィリピンペソが強くなっている状態)はEPHEも最高値を記録していることが分かります。2021年現在、チャートは右肩下がりにあるので、フィリピンペソが米ドルに比べて強くなっており、これはEPHEにとって良い傾向と言えます。

iシェアーズMSCIフィリピンETF【EPHE】の分配金実績と利回り

| 年 | 分配金 |

| 2020年 | 0.23ドル |

| 2019年 | 0.27ドル |

| 2018年 | 0.14ドル |

| 2017年 | 0.13ドル |

| 2016年 | 0.22ドル |

| 2015年 | 0.34ドル |

| 2014年 | 0.36ドル |

| 2013年 | 0.33ドル |

分配金は0.1ドル~0.3ドル台を推移しています。

直近の分配金利回りは株価(32.77ドル)に対して、0.7%となっており、分配金はあまり期待できません。

iシェアーズMSCIフィリピンETF【EPHE】の構成企業とセクター

2020年12月31日現在、保有銘柄数は38となっています。

以下に、組入上位10銘柄を示します。

保有銘柄トップの「SM Prime Holdings(SMPH)」と3位の「SM Investments Corp(SM)」は子会社と親会社の関係で、フィリピン国内全体で商業施設、不動産、金融業等を営んでいます。フィリピンにはSMモールという日本のイオンモールのようなショッピングモールがいくつもあります。それを運営しているのが、SM Primeで、その親会社がSM Investmentsということになります。

同じく保有銘柄2位の「Ayala Land Inc(ALI)」と4位の「Ayala Corp(AC)」も上のSMと同じような関係で、フィリピン国内で様々な事業を手掛ける「財閥」として知られています。

保有銘柄第5位の「JG Summit Holdings Inc(JGS)」はSMモールと並びフィリピンで人気のある「ロビンソンズ・モール」や「セブパシフィック航空」などを傘下に収めており、やはり多岐に渡る事業を展開しています。

こうして見ると、フィリピンは一部の財閥系企業が圧倒的な市場シェアを持っていることが分かります。一つのETFの中に38しか企業数がないことからも、富が少数の企業に集中していると言えそうです。

今後のフィリピンの発展には、昔ながらの財閥系企業に加え、IT技術などを駆使したテクノロジー企業や社会的問題を解決する斬新なアイデアを持つ企業が生まれることが必須であると考えます。

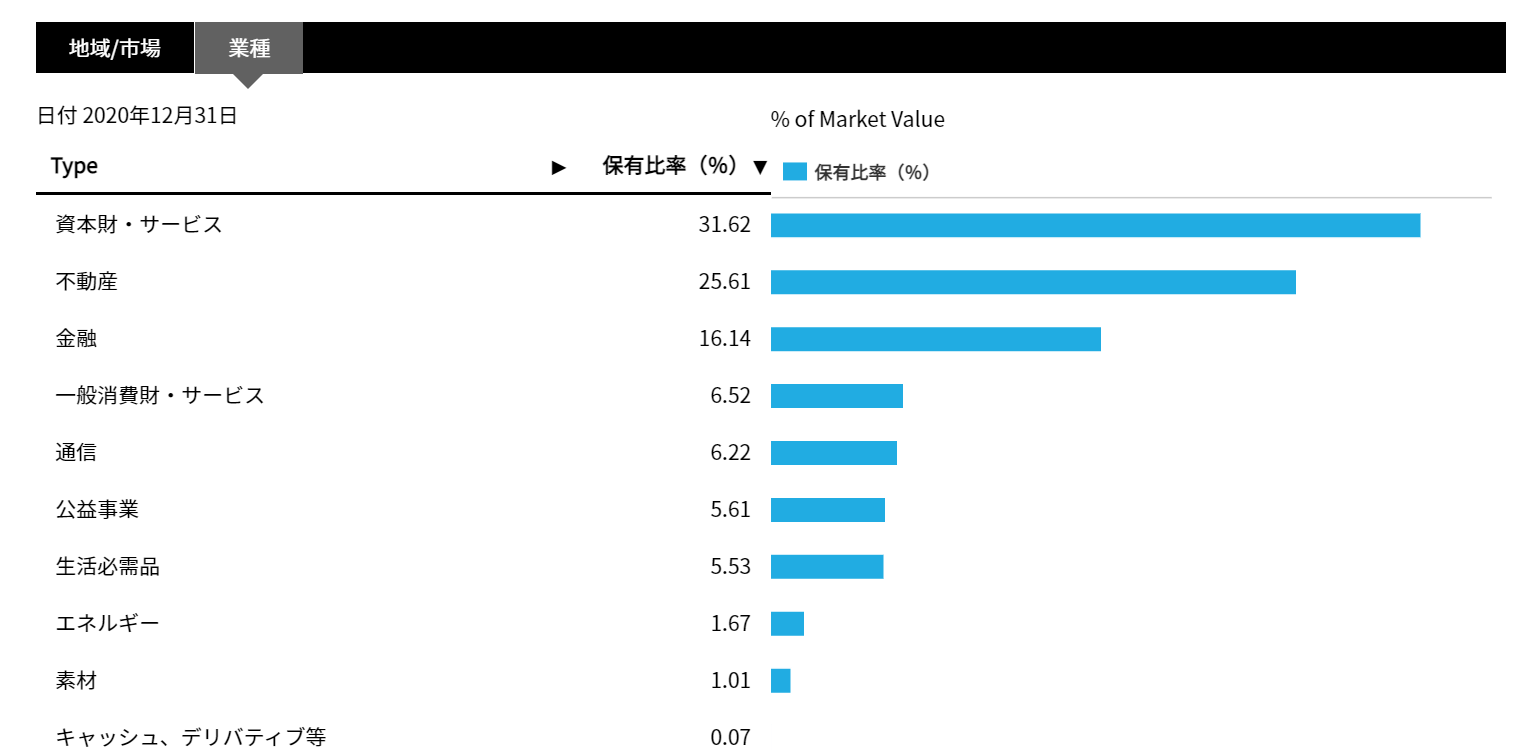

セクター比率としては、資本財・サービスが31.62%、不動産が25.61%、金融が16.14%となっています。やはり上にも紹介した財閥系企業が資本財・サービス、不動産事業に携わっているので、セクター比率においてもウェイトが高いことが見て取れます。

まとめ:2062年まで人口ボーナスが続くフィリピンに投資しよう

高い経済成長率と、人口増加が将来にわたって続くと見込まれるフィリピンは長期投資として非常に有望な投資先だと考えます。

国としてはまだまだ発展途上ですが、若い人材の増加と何と言っても国民の多くが英語を話し、あらゆる文化に対応する能力を持っているということがフィリピンの強みです。

まさにその強みを活かし、成長を続けているのがコールセンターを中心としたBPO(ビジネス・プロセス・アウトソーシング)なわけですが、僕個人としては、フィリピンの財閥や外資による経済成長ではなく国民による地場産業の発展に期待したい所です。

フィリピン人の平均年齢は20代と非常に若いので、エネルギッシュな若者がどんどん新しいアイデアを用いて新しいビジネスを創る。そんな未来に僕自身も投資をしていきたいです。